2025年8月27日,美团发布2025年第二季度财报。这家本地生活服务巨头的经营溢利 2.26 亿元,同比下降98%;经调整净利14.93亿元,同比下降89%。核心本地商业经营利润更是从152亿元骤降75.6%至37亿元,经营利润率从25.1%断崖式下跌至5.7%。

这背后,反映出2025年外卖/即时零售补贴战对美团的冲击,尤其在二季度开始显现。2月11日京东官宣进军外卖,并对5月1日前入驻商家实行“全年免佣”;5月2日淘宝闪购提前全量上线,承接外卖场景;7月2日阿里再抛出总额500亿元、为期12个月的直补计划。而为了应对这场不见硝烟的“外卖大战”,美团也做出了关键动作:

1. 战略口径:Q1业绩会明确“不惜代价赢得竞争”,前提是必须守住份额与履约确定性。

2. 供给侧投入:宣布未来三年投入1000亿元推动行业高质量发展;同步加大骑手端保障与补贴试点(职业伤害、养老补贴),稳定运力与服务质量。

3. 需求侧:推出/放大大额消费券、0元券、低价秒杀等密集促销,带动拉新与复购。

4. 即时零售突破:加码美团闪购与前置仓体系,借618档期做渗透,实现用户下单数破亿、30分钟履约成为标配,把补贴转向“高客单类目+时效体验”。

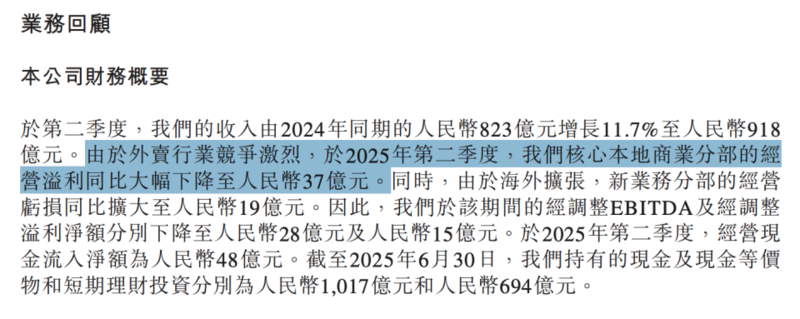

然而,激烈的竞争导致利润大幅缩水,美团在第二季度的财报中指出,由于外卖行业竞争激烈,我们核心本地商业分部的经营溢利大幅下降至人民币37亿元。

一、巨额补贴的真实效果:营收增长,利润塌方

从财报数据来看,美团在第二季度的补贴投入规模前所未有。销售及营销开支从去年同期的148亿元暴增51.8%至225亿元,占收入比重从18.0%飙升至24.5%。

更为关键的是,销售成本占收入比重从58.8%大幅上升8.1个百分点至66.9%,财报显示,这主要是“为确保在激烈的竞争中提供稳定的即时配送服务而提高骑手补贴”。

这意味着美团在用户端和供给端都投入了大量资源,主要意图是在这场没有硝烟的战争中守住阵地。

好消息是,基本盘守住了:在美团第二季度的电话会中,明确表示营销活动加速了新用户转化,同时会员项目提升了用户黏性。二季度美团App的总月活跃用户突破6亿(MAU)。同时,年度交易用户的年均交易频次实现了自2020年年中以来15个季度的持续增长。在7月份,美团即时零售日订单量峰值突破1.5亿单。

王兴也在电话会上表示,从上个季度到这个月,美团不仅达到了每日1亿的订单量,并且会进一步将这个数字提升到1.5亿单,之前美团认为还需要几年才能够实现(这一数字),但现在已经实现了。

但硬币的另一面,是盈利能力的急剧恶化,第二季度溢利同比暴跌98%。利润的崩塌,源于一场“高投入、低增速”的消耗战:销售和营销费用环比增长44.8%,而核心商业收入却几乎原地踏步,导致经营利润率从25.1%的健康水平骤降至5.7%。

补贴刺激的订单量的增长是以牺牲单价为代价的。配送服务收入仅增长2.8%至236.6亿元,远低于订单量的增幅,这一巨大反差清晰地揭示了补贴战的本质——用利润换市场。

财报显示,“配送服务的收入的增幅远低于即時配送交易笔数的增幅,主要是由于为应对激烈竞争,使得于配送服务收入中扣除的补贴大幅增加”。

这意味着美团为了维持住市场份额,不得不大幅降低配送费甚至提供免配送费服务,直接侵蚀了这一核心收入来源。

更深层次的风险在于,当商家开始习惯于在多个平台间游走,美团的议价能力和独特性就在被稀释。这种烧钱换市场的模式,短期内有效,但长期来看会严重损害公司的盈利根基。

另外,大幅增加补贴,影响应当主要只会体现在配送和佣金收入上,然而本季度本地商业的佣金和广告收入增速也双双环比大幅放缓,分别仅增长了13%和10.5%,低于市场预期。由此可以推测,外卖的补贴大战,也一定程度上侵蚀了到店业务。

不过,隧道尽头似乎出现了光亮。2025年7月18日,国家市场监管总局约谈饿了么、美团、京东三家平台企业,要求它们纠正激进促销行为,推动理性竞争,保护消费者、商家和骑手的利益,助力餐饮服务业可持续发展。监管的介入为这场烧钱大战踩下了“刹车”,行业有望回归理性。同时,美团的家底依然丰厚,账上超过1700亿的现金储备,足以支撑它打一场持久战,并从容调整策略。

最关键的一点是,尽管利润难看,但公司的经营现金流仍然为正。这说明美团的商业机器还在正常运转并产生现金,眼下的亏损更像是一场为应对竞争而主动选择的“战略性失血”,而非商业模式本身的失灵。

二、美团的“稳城池”战略布局

美团董事长兼CEO王兴曾经在Q1业绩会上的表态清晰地传达了美团的竞争态度:“我们将不惜代价赢得这场竞争”。

面对利润被压缩、流量被分化的夹击,二季度财报披露的信息表明,美团一边在核心腹地加厚护城河,一边在新战场寻找增量与确定性。

今年4月,美团提出“未来三年投入1000亿元推动餐饮行业高质量发展”计划,重点不在短期的价格补贴,而在于通过技术创新、模式升级、生态协同等方式从根本上提升行业运营效率。

在最核心的餐饮外卖业务上,美团尝试把竞争从“价格战”拉回到“品质 + 性价比”。王兴在电话会上表示,在过去这么多年的时间内,美团通过竞争塑造了领先地位。“我认为,即时零售业要取得成功,在各种‘花里胡哨’的东西之后,一切将归于基础。基础是什么?是选品、价格以及服务和交付。”

财报提到,“拼好饭”“神抢手”等产品线持续推进,“拼好饭”已成为中小商家与连锁的新增长点;同时通过“浣熊食堂”中央厨房与“明亮灶”计划强化食安与标准化,把差异化做在供给与体验上,而不是只靠补贴,这与二季度配送服务收入仅同比增长2.8%至236.6亿元的现实相呼应:价格战天花板很低,品质和结构才是出路。

美团闪购在二季度订单与交易额均“强劲增长”,全国闪电仓已超过 5 万个,并加速渗透3C数码等高客单价品类,业务正从“应急购买”走向“本地零售基础设施”。

为盘活生态流量,美团把会员体系从外卖延伸到到店场景。二季度新增餐饮、娱乐、家政等多维权益,管理层披露这驱动了用户忠诚度、交易频次与交叉销售的同步提升;在变现端,佣金收入249.51 亿元,同比增长12.9%,在线营销费用增长135.47亿元,合计约385亿元,显示平台侧的经营效率仍具韧性。

在供给侧,美团不只做“流量分发”,推进“品牌卫星店”等连锁化模式,推出 24 小时响应的 AI 客服专员、自动排班的 AI 排班专员等一揽子助手,目标是让商家获得更低成本、更高周转。

新业务分部(包含优选、小象超市、快驴、共享出行等,含海外业务)有希望带来第二曲线增长,收入265亿元,同比增长22.8%;经营亏损19亿元,亏损率环比改善至7.1%。

海外方面,Keeta持续扩张,截至7月已进入沙特20个城市;虽然新业务分部二季度收入约 265 亿元,同比增长22.8%,尽管经营亏损约19亿元,但这一亏损属于面向中长期的战略投入。

更重要的是,美团在盈利承压时仍加码研发:二季度研发开支63亿元,同比增长17.2%,财报明确系AI投入增加所致——从智能调度到商家 AI 工具,再到用户侧个性化体验,AI也是美团对未来的押注之一。

三、Q3展望:更为关键的战略窗口期

但是,展望未来,Q3业绩对美团而言可能比Q2更加关键。

美团CFO陈少晖在财报电话会议上指出,“我们预计短期内市场竞争仍将持续,这将对我们的财务业绩产生负面影响。”

一方面,Q2密集砸下去的补贴会在Q3继续发酵,用户习惯与心智在两个季度的交锋后将趋于锁定,这使得Q3成为争夺用户心智的关键窗口期。

另一方面,监管讯号在7月进一步明朗,市场监管部门再次提醒平台要“公平竞争、规范补贴”,Q3有望呈现更理性、更可持续的竞争环境,这对于美团而言也相对有利。

因此,Q3需要继续观察美团的四个方面:

一、份额企稳:在强补贴对冲下,用户活跃与订单密度是否继续提升;

二、盈利韧性是否显现:利润率何时以及将如何回升?随着补贴大战的缓和,营销费用率的下降也是利润修复的重要信号;

其三、新业务的投入与回报平衡:持续关注海外业务能否成为新的增长引擎;

其四、供给侧改革的落地速度:商家数字化与连锁化、履约效率与智能调度的改善幅度。

截至发稿,美团ADR下跌15%。这些问题的答案将为美团的长期投资价值提供更清晰的判断依据,但是市场明显还未找到答案。